今回は個人事業主に1ヶ月の報酬が振り込まれた時の帳簿の打ち方を書いていきます。

おぼえてしまえば簡単です。さっとおぼえてしまいましょう!!

個人事業主に報酬が振り込まれた時の帳簿の打ち方

報酬(給与)を打ち込む時は月末と給与日の2回です。勘定科目が違うので、ぜひおぼえてください。

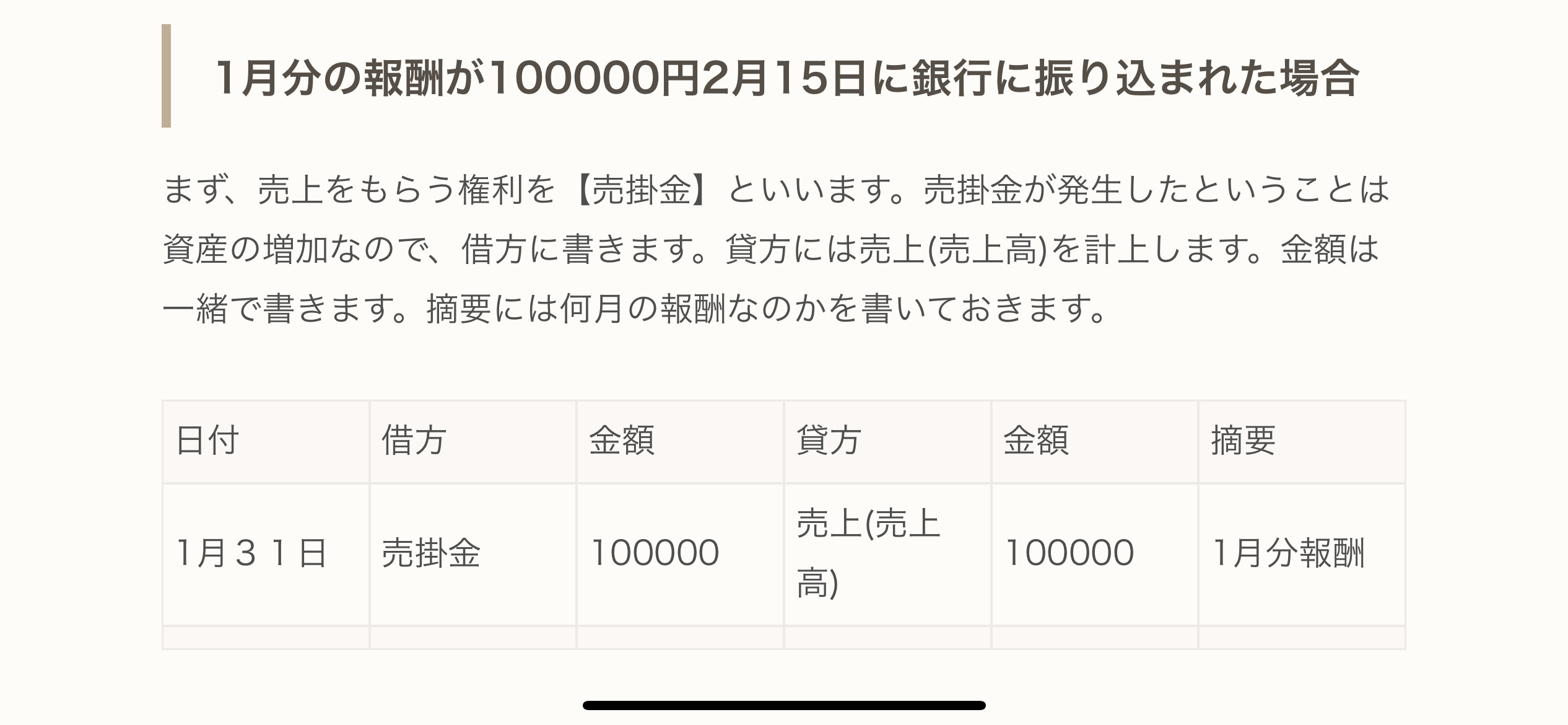

1月分の報酬が100000円2月15日に銀行に振り込まれた場合

まず、売上をもらう権利を【売掛金】といいます。売掛金が発生したということは資産の増加なので、借方に書きます。貸方には売上(売上高)を計上します。金額は一緒で書きます。摘要には何月の報酬なのかを書いておきます。

| 日付 | 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 1月31日 | 売掛金 | 100000 | 売上(売上高) | 100000 | 1月分報酬 |

2月15日に普通(当座)口座に振り込まれた場合

いよいよ振り込まれました。その日の打ち方は以下の通りです。

| 日付 | 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 2月15日 | 普通預金(当座) | 100000 | 売掛金 | 100000 | |

普通や当座口座に振り込まれて、資産の増加しました。借方には、普通預金として金額を打ち込みます。

貸方には売掛金というお金を受け取る権利が無くなったので、資産の減少です。なので貸方に打ち込み、同様の金額も打ち込みます。

これでワンセットになります。この場合は2回打ち込まないといけないので、おぼえておいてください。

個人事業主に報酬が振り込まれた時の帳簿の打ち方のまとめ

まとめます。報酬は月末に1ヶ月分決まるので、その時に売掛金として報酬を借方に打ち込みます。

その後銀行に振り込まれた場合は、普通預金(当座)の資産が増えるので借方に打ち込み、売掛金の権利が無くなるので、貸方に同じ金額を打ち込みます。

例題を書いていきます。

例)1月分の報酬100000円を2月15日に普通預金で受け取った場合。

1月31日に打ち込むことは

| 日付 | 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 1月31日 | 売掛金 | 100000 | 売上(売上高) | 100000 | 1月分報酬 |

2月15日に打ち込むことは、

| 日付 | 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 2月15日 | 普通預金 | 100000 | 売掛金 | 100000 | |

これで報酬(給与)の打ち方も大丈夫です。だんだんと理解してきましたか!?最初のうちは、なかなか理解できないと思います。何度も見返すようにこのページを作ってますので、ぜひご活用くださいね!!

最後までありがとうございました!!

コメント